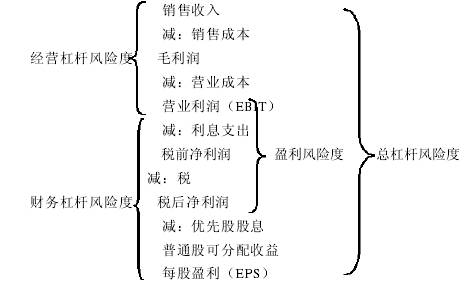

上表把与航运公司的经营杠杆,财务杠杆和总杠杆有关的部分清楚地标了出来。经营杠杆涉及到航运公司的销售收入和营业利润间的关系,财务杠杆涉及到航运公司的营业利润和普通每股收益间的关系,而总杠杆涉及到航运公司的销售收入和每股收益间的关系。认识到三种形式杠杆在概念上的本质区别和财务经理处于决策的目的而不是按惯例式的使用提交的方法,这一点是非常重要的。

2 经营杠杆(operating leverage)

由于与产品或服务相关的固定经营成本(所有成本从长期看都是可变的,因此我们进行的是短期分析)的存在,使得企业销售量的变动可能导致营业利润(或亏损)的更大比例的变动,这是经营杠杆的一个可能效应。我们可以列出下表:

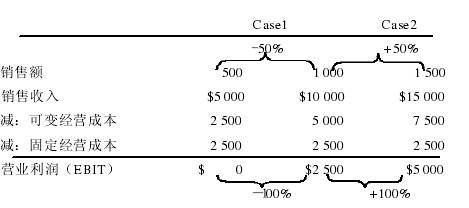

通过上表,我们可以看出,航运公司的销售额从1 000减少到500时,营业利润从$2 500减少到$0,换句话说,销售额减少50%导致营业利润减少100%;航运公司的销售额从1000增加到1 500时,营业利润从$2500增加到$5 000销售额增长 50%导致营业利润增长 100%。

从上例中,我们可以看到经营杠杆起的作用是双向的,当一个航运公司有固定经营成本时,经营杠杆存在,销售额的增加导致营业利润更大比例的增加,销售额的减少导致营业利润更大比例减少。

我们将企业的营业利润对企业的销售额变动的敏感性数量化度量,称为经营杠杆度(degree of operating leverage,简称DOL)。根据这一定义,企业在某一特定销售水平的经营杠杆度可表示为: DOL=营业利润变动百分比/销售额变动百分比(1)

第一种情况:-100%/-50%=2.0

第二种情况:+100%/+50%=2.0

因为结果大于 1,所以经营杠杆存在。对于一个给定的销售水平,应用公式所得的值越大,经营杠杆度越大。

为计算在某一特定销售水平的经营杠杆度,我们可以用下面这个更直接的公式:

DOL=Q×(P-VC)/[Q×(P-VC)-FC](2)

将数据代入得DOL=1 000×($10-$5)/[1000×($10-$5)-$2 500]=2.0

计算结果与运用公式(2)的结果相同。

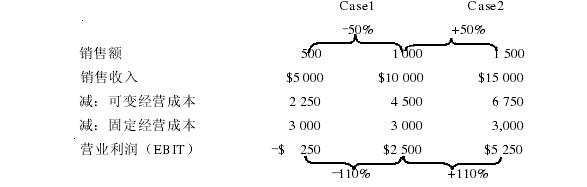

固定成本的变动对经营杠杆起重大影响,航运公司有时是由固定经营成本而不是由变动经营成本引起更大的支出,其他时候可能可以用一种成本代替另一种成本。例如,一个航运公司可以采用有代表性的固定工资或奖金而不是采用单纯的佣金提成。我们用下面的例子来说明固定成本变动对经营杠杆的影响:

DOL=1 000×($10-$4.5)/[1 000×($10-$4.5)- $3 000]=2.2

通过数据对比,我们可以看出相对于可变经营成本,固定经营成本越大,经营杠杆度越大。所以,目前许多跨国航运公司都不惜任何代价地扩大销售额,尤其是像马斯基等大型航运集团更是采取低价策略来吸引顾客,以满足销售增加的需要。

3 财务杠杆(financial leverage)

由于固定融资成本(债务的利息和优先股的股利)的存在,使得企业营业利润变动可能导致每股盈利的更大比例的变动,这是财务杠杆的一个可能效应。下面通过一个例题来分析财务杠杆(见下表):

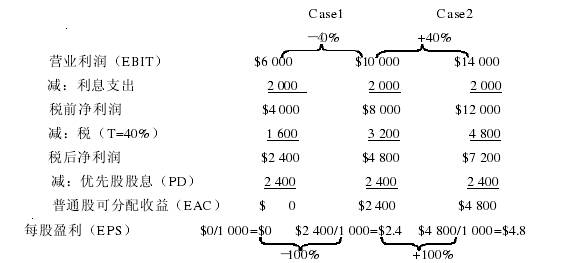

通过上表,我们可以看出,航运公司的营业利润从$10000减少到$6000时,每股盈利从$2400减少到$0,换句话说,营业利润减少 40%导致每股盈利减少 100%;航运公司的营业利润从$6 000 增加到$10 000 时, 每股盈利从$2 400 增加到$4800,换句话说,营业利润增加40%导致每股盈利增加100%。

从上例中,我们可以看到财务杠杆起的作用是双向的,营业利润的增加导致每股盈利更大比例的增加,营业利润的减少导致每股盈利更大比例的减少。

我们将企业的每股盈利对企业的营业利润变动的敏感性数量化度量,称为财务杠杆度(degree of financial leverage,简称DFL)。根据这一定义,企业在某一特定营业利润水平的财务杠杆度可表示为:

DFL=每股盈利变动百分比/营业利润变动百分比(3)

第一种情况:-100%/-50%=2.0

第二种情况:+100%/+50%=2.0

因为结果大于 1,所以财务杠杆存在。对于一个给定的营业利润水平,应用公式所得的值越大,财务杠杆度越大。

为计算在某一特定销售水平的财务杠杆度,我们可以用下面这个更直接的公式:

DFL=EBIT/[EBIT-I-PD×1/(1-T)](4)

将数据带入得 DFL=$10 000/[$10 000-$2 000-$2 400×1/(1-0.40)]=2.0

计算结果与运用公式(3)的结果相同。

4 总杠杆(total leverage)

企业由于同时使用固定营业成本和固定融资成本,使得销售的变动能导致每股盈利的更大比例的变动,这是总杠杆的一个可能效应。我们将企业的每股盈利对企业的销售变动的总的敏感性的数量化度量称为总杠杆度(degreeoftotalleverage,简称 DTL)。根据这一定义,企业在某一特定销售水平的总杠杆度可表示为:

DTL=每股盈利变动百分比/销售额变动百分比(5)

为计算在某一特定销售水平的财务杠杆度,我们可以用下面这个更直接的公式:

DTL=Q×(P-VC)/[Q×(P-VC)-FC-I-PD×1/(1-T)] (6)

总杠杆是财务杠杆和经营杠杆的联合,它将销售的任何变动都两步放大为每股盈利的更大相对变动。总杠杆度也因此可以表示为:

DTL=DOL×DFL(7)

总结: 经营杠杆和财务杠杆可以按许多种方式联合在一起,形成特定企业的理想总杠杆水平和总风险水平。一般,拥有较高经营风险的企业往往选择较低的财务风险,而拥有较低经营风险的企业往往选择较高的财务风险,相互抵消的结果,使企业的总风险维持在一个可以接受的水平上。当然,也有个别特殊的企业或某一企业在其生存发展的某一特定时期,采用高(低)的财务风险与高(低)的经营风险相结合的策略。一般而言,合适的企业综合风险水平需要在企业总风险和期望收益之间进行权衡,而且,这一权衡过程是与股东价值最大化的财务目标相一致的。