我们假设某港航的上市公司需融资1亿美元。公司未融资前流通1亿股,每股盈利为3美元/股。如某投资者拥有2万股该公司的流通股,按每赢50%的比例分红将拥有3万美元的投资收益。如果债券公司按表一中涨价前的股价在股市中进行融资1亿美元,需要增加2 000万的流通股。如果其他指标不变,加上原有的流通股,流通股则增加到了 1.2 亿股,这样每股盈利就要从 3 美元/股降到 2.50 美元/股。如果按每股盈利的 50%分红(不考虑其他成本费用),某股东持有2万股,那么,股东收益就要从3万美元下降到2.5万美元,收益率下跌17%。实际收益率比预期收益率下降很大,每股盈利下降,股价也将大幅度下滑。股价下降大约是实际每股盈利和收益下降的倍数。公司管理层是绝对不愿看到这种情况发生的。

如果港航企业以可兑换债券的形式融集这 1 亿美元资本,情况则大不一样。如港航企业在发行时约定可兑换债券在15美元/股以上时才可以行权,这样,1亿美元的融资只需666万股,只是2000万股的1/3。按此计算,每股盈利达2.8美元/股,理论上股东收益只减少2 000美元。至此,可兑换债券可以解决:(1)所有权稀释的问题;(2)股息剧降的问题。

2.2 换股比例与价格

可兑换债券的换股比例一般在合同中约定,如1:66.6。它是按债券的面值价值除以未来约定的行权价格,如 1 000美元/15美元=66.6股。即1:66.6在债券成交后到期权到期日期间的任何时间,如果股价低于 15 美元/股的价格,理论上说,投资者不会将债券转化成股票;如果股价等于 15 美元/股,投资者对是否兑换也不大关心;只有股价高于 15 美元/股,投资者才会“强制”将债券转化为股票。

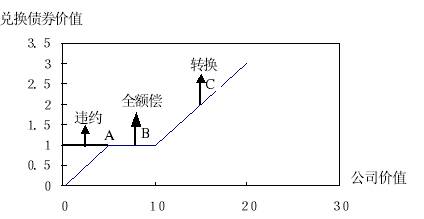

图1说明,在AB区间,债券的全价得到支付,投资人不会有太大的损失,因为债券到期后将全额得到承兑。在极端特殊的例子中,如在OA区间,从A点开始,债券的价值开始减值,到达O 点后,资本无任何价值。在AAA的债券中,只有 2%的债券可能出现上述违约情况。在 BC 区间里是投资者转换股票的区域,斜率越大,可能转换的收益越大。如果转换发生,投资者得到是股票而不是现金。如果想得到现金,必须将股票买掉。可兑换债券不仅可以使投资者因购买债券而得到约定的收益,而且还为投资者提供了参与一家公司成败的机会。投资者因成功而获利。

2.3 双赢效应

可兑换债券除了具有降低融资成本、便于筹集资金、稳定股价、减少股利和所有权稀释的特点外,它最受青睐之处就在于它的双赢效应。可兑换债券有效地淡化了各利益集团之间的利益冲突,管理者、职工、代理人、债权人,所有者之间因融资不当产生的矛盾,因为有相当一部分债券持有者日后要转化为普通股股东,这样公司举债压力不会过大,各方利益人不会有太多的反对,受其它利益人的约束较少,利益的趋同性较大,因此会出现双赢效应。尽管如此,在可兑换债券发行后,如果港航企业经营绩效不好,股价将难以上涨,从而加大公司的财务风险。另外,在可转债券转成普通股后将降低成本资金优势。

2.4 发行条件

我国《可转换公司证券管理暂行办法》规定了下列发行条件:

(1)上市公司最近3年连续盈利,且最近3年净资产收益率平均10%以上者;

(2)可转换债券发行后,公司的资产负债券不高于70%者;

(3)可转换债券发行后,公司的累计债券余额不超过净资产40%者;

(4)可转换债券所募集到的资金投向符合国家产业政策者;

(5)可转换债券利率不超过同时人民银行规定的利率水平。

(6)可转换发行额不低于人民币1亿元;

(7)有可靠的偿债能力;

(8)有具有代为清偿能力的保证人的担保。

3 可转换债券期权价值的边界线

可转换债券期权所能拥有的最高价值是与股价相等,这种情况只有当期权合约期限无限长的条件下才有可能。未来行权所需付出的金钱的现值几乎为零,所以,期权价值接近于相应股票。可转换债券期权所能拥有的最低价值是其理论价值。通常可转换债券期权价值会比按合约行权价预计的理论价值高,股价比行权价高越多,期权的价值差越小。如果股价低于行权价,期权是负收益的,合约到期日期权拥有价值的可能性就越小。如果股票现价高于行权价,期权是会带来收益的。

3.1 合约到期时限

通常距到期日时间越长,可转换债券期权价值就高。理由之一是时间越长,期权拥有更多时间去增长其价值。而且,距到期日时间越长,未来行权所需付出的金钱的现值越低,这同样增加了期权的价值。随着期权合约到期日的临近,期权价值更多地受股价的影响。期权持有者提前行权是不合适的。期权实际价值曲线高于期权理论价值曲线。理论价值曲线以行权价为分界发生弯折。到期日的期权价值就是其理论价值,这取决于到期日的股价。未到行权日时,期权的价值通常高于其理论价值。以可提早行权的美式期权为例,持有人应连续持有期权。提早行权只能实现期权的理论价值,而市场却赋予期权更高的价值。相反,期权发售者却倾向于尽快从期权持有者手中收回期权。

3.2 股票变动性的重要地位

可转换债券期权的价值取决于股票的价值,假设两支股票拥有相同的变动性,其中一支股票的预期价值比另一支高,尽管对这支股票的预期回报比另一支高,但是,两股票的期权价值是相等的,股票的价差才是重要的因素。期权变动的另一方面是货币的时间价值。利率越高,行权价的现值越低。所以,期权合约距到期时间越长,收益率越高。可转换债券期权评估中最重要的因素往往是相应的股票价格变动。更确切地说,变动的可能性越大,可转换债券期权的价值越高。证券的变动性越强,曲线就越高。如果某股票的价格不会有什么变化,其对应期权的价值就相应低,曲线也就与下边界非常接近了;而具有较强变动性的话,期权就比较有价值了。

4 结论

港航企业的后世贸时代的发展取决于项目的融资,正确使用可转换债券为使港航企业在竞争中取胜提供了有利的保证。